主页 > imtoken钱包苹果版用不了 > 文学翻译:投资者是否应将比特币纳入其投资组合?

文学翻译:投资者是否应将比特币纳入其投资组合?

其中,n$1 向量,预期资产收益向量,资产权重向量,方差协方差矩阵和无风险利率。基于最优权重,我们计算每个投资组合的收益序列,以检验它们之间的优势关系。

基于引导的随机赔率 (SD) 测试我们使用了 SD 方法,该方法所需的假设比均值方差分析更少,并且包含有关整个分布的信息。基于从最优投资组合的原始收益序列中抽取的随机样本收益的累积分布函数(CDF),我们估计如下函数:

其中 0" data-formula-type="inline-equation" > 对于所有情况, 是回报序列,是 (CDF) 函数,是积分以订购第一个投资组合的 -1 函数。

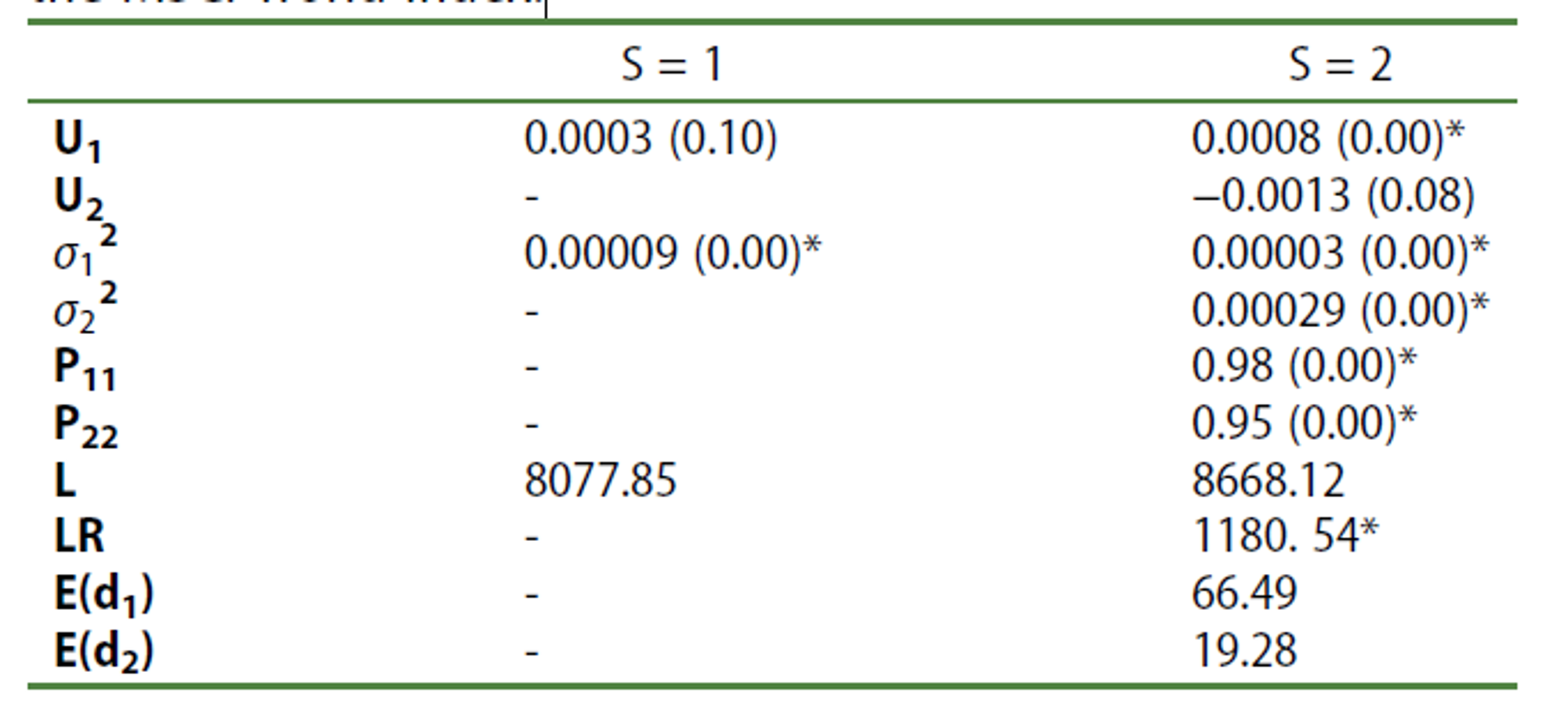

表3.指数马尔可夫变换模型的MSCI世界估计结果

image-20220219003621493

注意:表 3 报告了线性和制度转换模型,以及一个州与两个州的似然比检验 (LR)。分别是平静状态和危机状态的预期持续时间。 - 值在括号中。 Garcia 的 LR (1998) 检验临界值为..时的临界值。表示重要程度。

将对所有和 D_{Z}^{j}" data-formula-type="inline-equation"> 测试两个优势假设;其中是两个分布的通常联合支持。LMW检验统计量定义如下:

样本大小在哪里。最后,为了估计 SD 检验的经验 p 值,我们通过子抽样自举估计了以下检验统计量:

其中是所需的计算时间,是子样本的大小。

四、实证结果分析

表 3 报告了 MSCI 世界指数的估计值以及线性和马尔可夫变换模型的似然比 (LR) 检验。

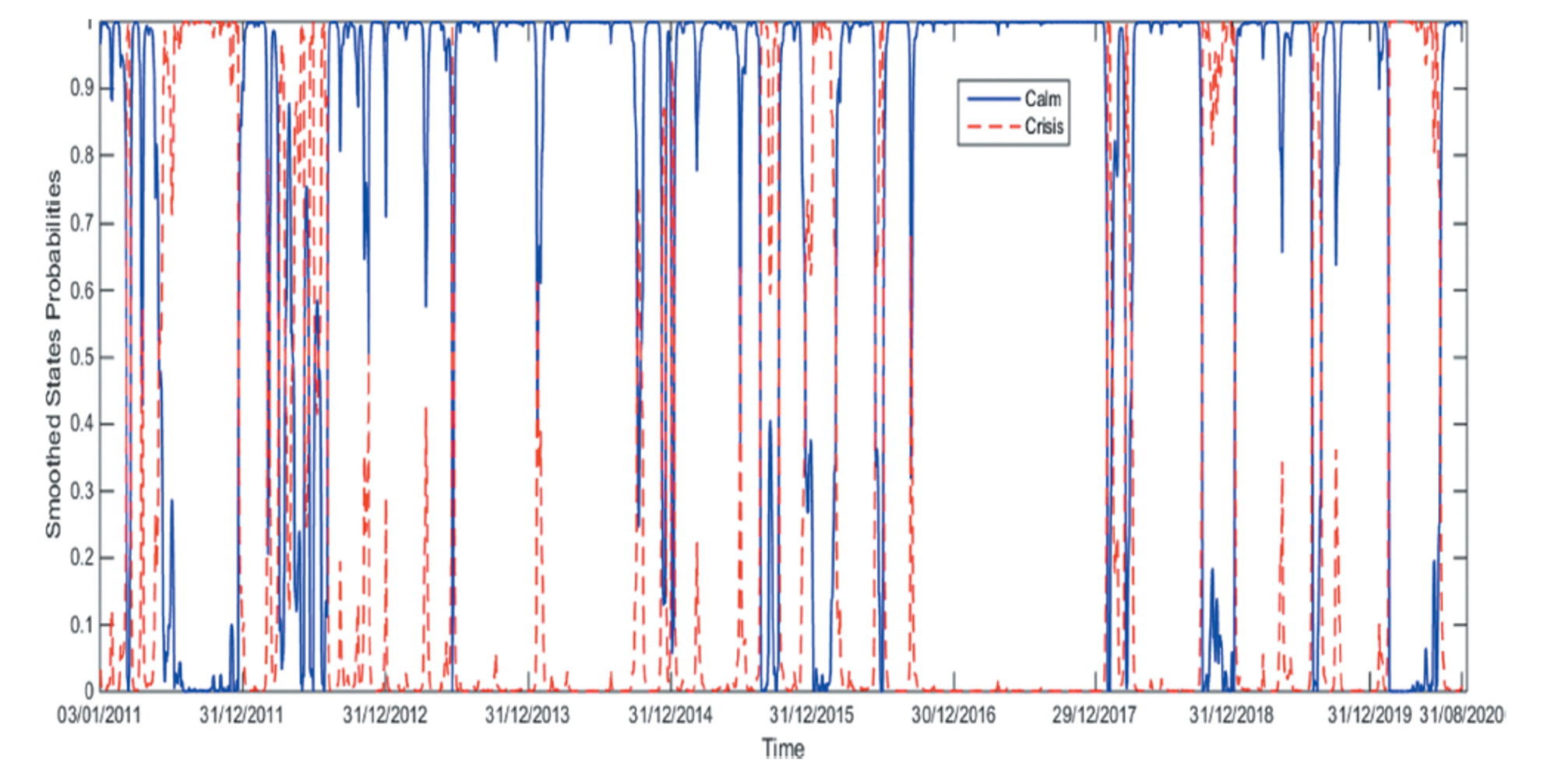

表 3 的结果表明,LR 测试值 (1180..54) 高于 α=1% 临界值 (17.52). 因此,我们拒绝零没有政权更迭的假设,并得出二态模型更好地描述世界指数的结论。这些状态被称为平静和危机。平静状态的正均值等于 0. 0008,较低的方差等于0.00003,在1%的水平上与零有显着差异。危机时期的特点是收益为负,方差较高,0.00029。在 1% 的水平上显着 MSCI 世界指数的平静和危机状态的平滑概率如图 2 所示。

image-20220219004352803

图2.平静和危机制度的平滑概率(2011 年 1 月 3 日至 2020 年 8 月 31 日)

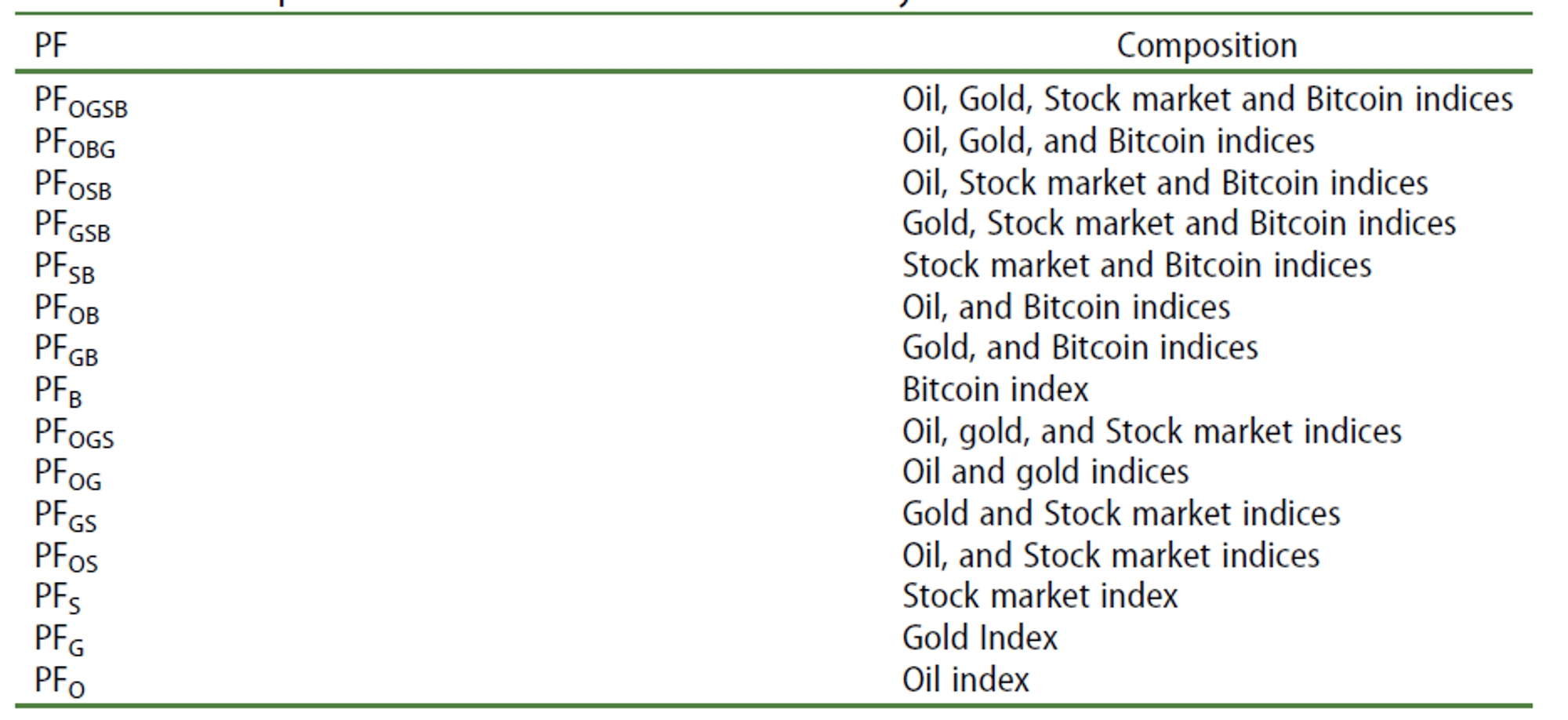

表格4.研究中定义的MSR最优组合。

image-20220219004443166

表格5.不同最大夏普比率之间的支配关系-使用四种金融资产多元化的投资组合类别:股票指数(S),黄金指数(G),石油指数(O)和比特币指数( B)(总期间)。

注意:此表报告了任何一对最优投资组合与比特币指数 PF 、 PF 、 PF 、 PF PF 、 的 SD 关系。此表中的结果是逐列读取的。我们报告了随机支配关系和支配关系的数量,并基于支配关系和支配关系之间的差异,我们提出了所有定义的投资组合之间的性能排名。没有优势。消防部门:第一 SD。固态驱动器:第二个固态驱动器。 IND:冷漠。

从最大夏普比率优化开始,我们设计了 40 个 MSR 最优分散投资组合(表 4)。我们使用两种比较方法来分散有和没有比特币的 MSR 投资组合与所有定义的投资组合进行比较,结合所有选择指数以生成最优选择。表 5 显示了该期间所有 40 个 MSR 最优多元化投资组合之间的 SD 关系。

表 5 中的结果显示了在整个研究期间,与多元化金融投资组合中的石油和黄金资产类别相比,比特币的表现如何。我们的结果揭示了二阶 MSR 最优多元化投资组合随机 (SSD) 关系系数的强度比特币是否具有投资价值,将比特币与所有不使用比特币的 MSR 最优多元化投资组合相结合。事实上,在 54% 的情况下,使用比特币的 MSR 多元化投资组合处于二阶随机指标占主导地位,而没有比特币的 MSR 多元化投资组合的平均 p 值在统计上不显着,因为平均 p 值在统计上不显着两个 SD 零假设。然而,只有 1% 的时间,没有比特币的 MSR 投资组合似乎比有比特币的组合更好。更准确地说,在 48% (43%) 的案例中,反向测试揭示了黄金、石油或股票市场指数的投资组合之间没有 SD 关系(即无关紧要)。比特币指数。

我们还注意到,在 8 个 MSR 的情况下,比特币之间的最优组合(投资组合除外)。然而,只有石油或黄金的引入对传统股市多元化投资组合的表现影响最小。结果表明,MSR 最优投资组合(结合比特币、石油和股票指数)是表现更好的投资。第二个最佳投资组合是比特币、石油、黄金和股票指数的组合)和(比特币、黄金和美国股票指数的组合)。我们的结果证实,规避风险的国际投资者有机会通过投资比特币、黄金和美国股票来分散他们的投资组合。表 6 报告了不同 40 个 MSR 最优多元化投资组合在平静状态下的 SD 关系。

表 6 的结果表明比特币是否具有投资价值,在平静状态下,大多数投资组合的 MSR 多元化投资组合之间的不分青红皂白的决策盛行,结果喜忧参半。事实上,在 89% 的情况下,美国投资者似乎对传统的股票多元化、大宗商品和比特币同行漠不关心,因为在这种情况下,多元化的机会是罕见的,而且在平静的情况下也是短暂的。更准确地说,仅在 4 美元(5 美元)的情况下,不含比特币(含比特币)的 MSR 投资组合的表现优于含比特币(不含比特币)的 MSR 投资组合。从表 6 中,我们发现(组合比特币和股票指数)和(组合石油和股票指数)投资组合被认为是所有美国避险投资者的最佳选择。结果还表明,将比特币引入金融投资组合的表现并不总是很明显,也不能自动被视为投资组合多元化策略中传统金融资产类别的良好替代品。然而,MSR 投资组合显示出表现最差的投资选择。表 7 报告了危机期间 40 个 MSR 最优多元化投资组合之间的 SD 关系,这意味着套利

从表 7 的分析中,我们发现在危机期间,使用比特币为国际多元化带来的好处更加明显。事实上,参考平均 p 值的显着性水平,表 7 显示,在 100% 的情况下,包含比特币指数的 MSR 多元化投资组合与不包含比特币指数的对应物相比显示出 SSD 关系。然而,逆向测试表明,在所有情况下,结合黄金、石油或股票市场指数的最优投资组合与结合比特币指数的相应最优投资组合之间都缺乏 SD 关系。使用比特币的最优多元化投资组合的表现优于没有比特币的最优投资组合,因为它们排在第一位。这些调查结果表明,美国规避风险的投资者可以期待比特币资产金融类别中一些令人兴奋的投资机会,在投资组合多元化方面,这可以成为传统金融资产类别的良好替代品。我们的发现证实了 Bouri、Azzi 和 Dyhrberg(2017) 和 Demir 等人(2018)的结论。

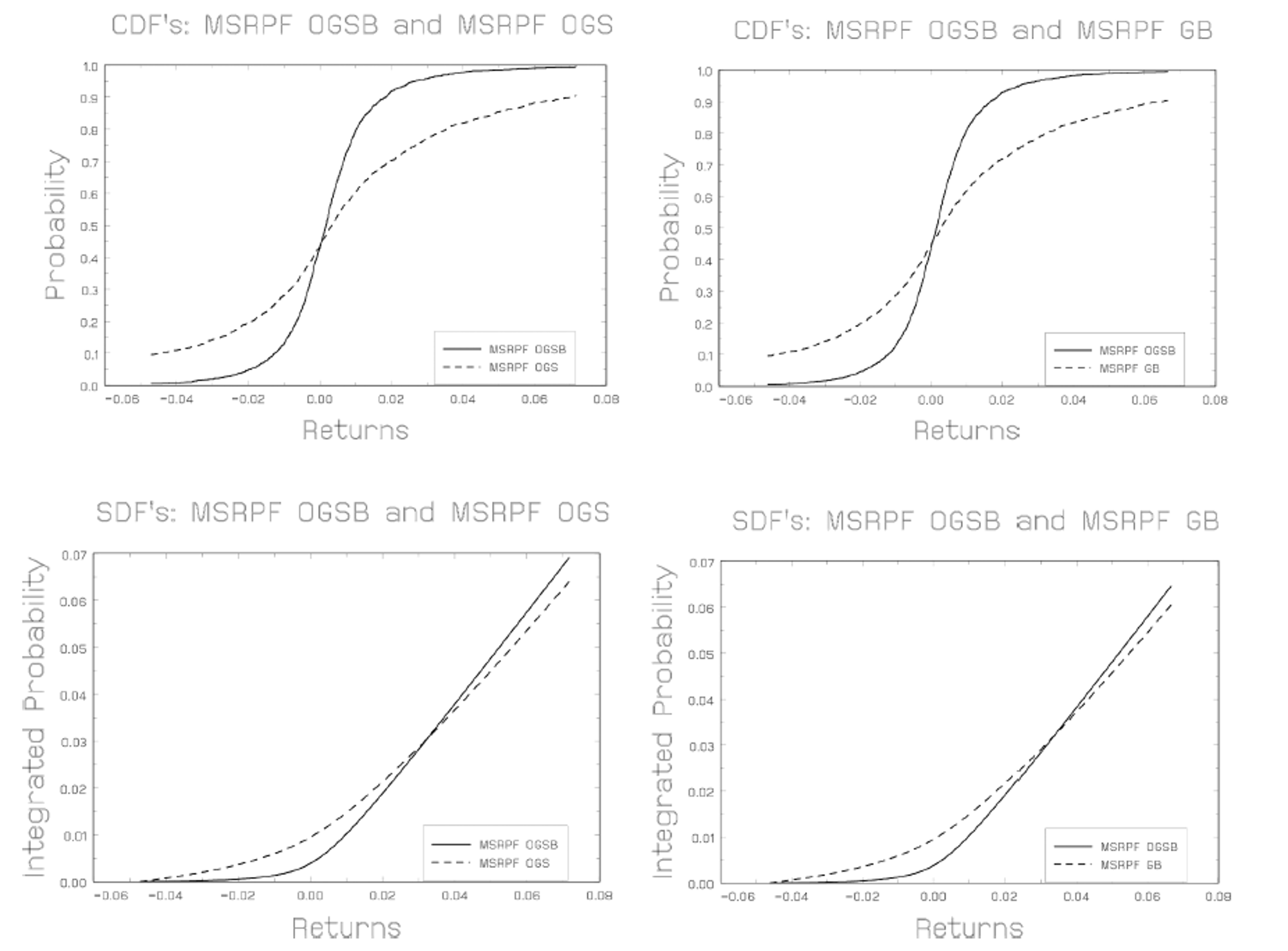

图 3 总结了表 5-7 中报告的样本优势关系 MSR 最优多元化投资组合的 CDF 样本(相应的投资组合 ( 和 。 图 3 显示,自从 CDF 交叉以来,和 MSR 多元化投资组合之间不存在第一随机优势。但是,考虑到投资组合的组合 CDF 的很大一部分移动到低于和的组合 CDF MSR 组合,分别是图表 第一个到第二个组合显示了 SSD 在整个时期和危机期间的主导地位。

五、稳健性测试

在本节中,我们使用多元化投资组合的替代表示和比较技术来检验我们的实证结果的稳健性。通过这种方式,我们定义了等权重的投资组合,并首先应用夏普比率作为评估工具。在第二步中,我们应用非参数 SD 方法(Linton、Maasoumi 和 Whan2005)。表 8 总结了有和没有比特币的七个等权投资组合的夏普比率。

image-20220219011234810

图3.(A) 包括石油、黄金、股票和比特币指数在内的最优投资组合的累积分布函数(CDF),以及它们对应的产品,包括石油、黄金、股票市场指数/比特币和黄金指数,分别在整个时期和危机制度下。 (B) 最优投资组合的复合累积分布函数 (SDF),包括石油、黄金、股票和比特币指数及其对应物,包括石油、黄金、股票市场指数比特币和黄金指数。累积 (CDF) 和综合累积 (SDF) 分布函数,用于跨时期和危机的最佳投资组合。

表格8.危机机制下比特币等权重投资组合和不使用比特币的投资组合的夏普比率。

image-20220219011509348

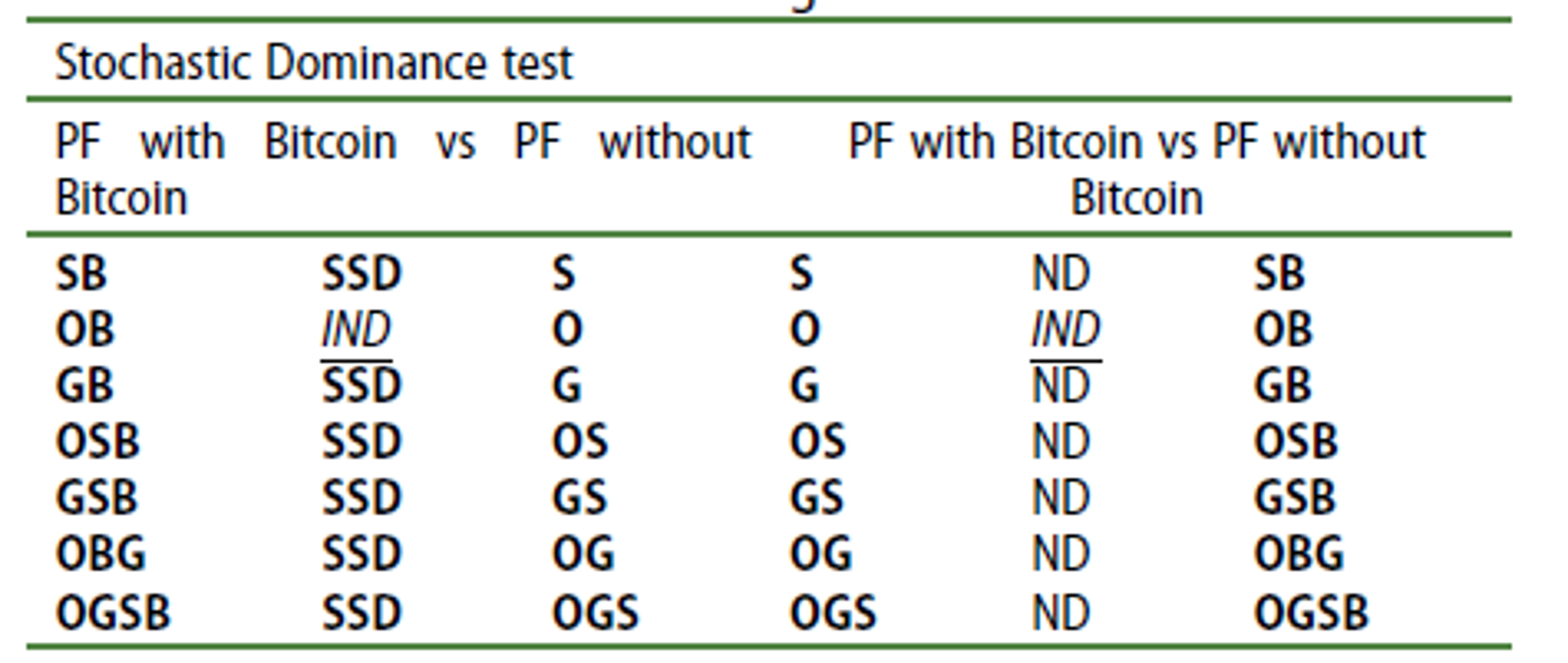

表格9.危机机制下有无比特币等权重投资组合的随机优势。

p>

image-20220219011548189

注意:此表报告了有和没有比特币指数的任何一对等权投资组合之间的差异。此表中的结果以列到列的单位读取。 ND:没有优势。固态驱动器:第二个固态驱动器。 IND:冷漠。

表 8 显示,所有包含比特币指数的投资组合的表现都优于没有比特币的投资组合,因为它们在危机机制下显示出更高的夏普比率。参考传统的均值方差绩效指标,我们可以得出结论,比特币指数可以作为一种替代投资,具有更好的多元化收益。表 9 报告了危机机制下不带比特币的等权重投资组合与带比特币指数的等权重投资组合的主导地位。

表 9 中的结果与 MSR 最优多元化投资组合的结果相似。事实上,除PFOB外,所有等权比特币的投资组合均主导二阶随机,比特币并未证实将比特币引入投资组合的表现。

六、总结和结论性意见

本文研究了包括比特币在内的多元化投资组合在美国股市、石油和黄金指数中的传统最优最大夏普比率、平静的好处以及市场体系的危机。使用日常数据并应用基于引导的随机优势方法,我们发现比特币的引入提高了投资组合的表现,并且最佳投资组合选择随市场条件而变化。实证结果表明,投资者应将比特币纳入其 msr 最佳多元化投资组合,因为它产生更高的风险调整后回报。

比特币、美国股票市场和商品指数可能是一种很好的对冲工具,为规避风险的投资者提供了美国表现更好的投资组合投资选择。我们的研究结果证实了比特币作为应对极端金融市场波动的有用多元化工具的作用。我们的研究结果可以帮助投资者在使用加密货币作为金融市场国家风险管理和投资组合分析过程的一部分时做出明智的决定。